被卡脖子的,不只有芯片:医疗器械及材料为什么这么贵?-明生-凯发官网入口

◎作者 | 林婕彤

◎编辑 | 高翼

◎来源 | 远川商业评论

2011年,南都搞了一个大新闻:广州一名冠心病患者做了三起心脏介入手术,总共17.5万元,其中器械材料费高达15万多。

相比于药品在我国博大精深的历史,大众对医疗器械这个名词认知度不是很高,但它和药品一样不可或缺,电视剧中,对骨折病人处理用的一条白布绑两根棍子,算得上是最基础的医疗器械。

因为认知度不高,大众往往对以药养医很熟悉,对器械贵没什么概念,但在世纪初医改尚未启航、医疗体系尚不健全的年代,器械要价之高,相比于药品有过之而无不及。

2000年我国心脏介入手术的数量是2万例,到2011年达到了40.8万例,增长了二十多倍。对冠心病患者来说,国际上放支架和做搭桥手术的比例是7:1,在中国则高达12:1。这多出来的几成,在我国1.2亿心血管患者和两万一个支架的背景下,足够养活几百家医疗器械流通商。

2009年全民医保落地以来,顶层上下都在探讨打击医疗器械高价格的政策,但药品有一定工业积累,市场竞争足够充分,顶层尚可利用行政力量去博弈。而大部分器械及耗材都面临这国外企业的技术垄断和专利控制,无论是监管层还是下游采购,基本没有选择权。

2013年,知名美国药企强生在国内输了一场特殊的官司:强生因为在手术用缝线的垄断地位,去干预经销商的最低转售价格,最后被法院叫停。基层市场偏远,大药企放不下身段就都交给经销商,而这种“我不准你低价甩卖”的强盗逻辑从侧面反应出一个事实:这些救命用的产品仍然是一个卖方市场。

天价医疗器械的破局之路在哪里?

2020年9月14日,对中国冠心病患者而言是个好日子。

在高值耗材国家性集采的启动会议上,医保局确认,冠脉支架将成为首批实施全国集采的耗材品种。

与药品市场相同,集中采购意味着企业将在竞争中进行低价厮杀,“以价换量”。从此前江苏省试点集采的结果来看,冠脉支架的平均降价幅度为51%,最高可达到66.1%。因此,如无意外,明年1月份冠脉支架在大型公立医院的售价将会“腰斩”。

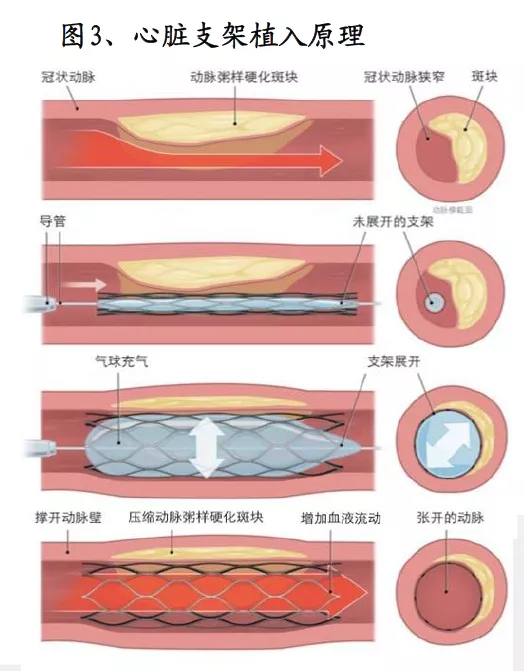

冠心病患者所用到的支架,到底是个啥?

冠心病,或称缺血性心脏病,是世界人口的头号杀手之一。它是由于冠状动脉血管发生病变而引起血管腔狭窄或阻塞的心脏病,临床表现包括心绞痛、心肌梗死等,有1/3患者临床症状为猝死。

冠心病最有效的治疗方式是pci(经皮冠状动脉介入)手术。小巧而精细的冠脉支架,是这一手术中最为关键的耗材。pci手术的基本原理,就是将支架植入冠状动脉血管,将动脉壁撑开,使血流恢复通畅。

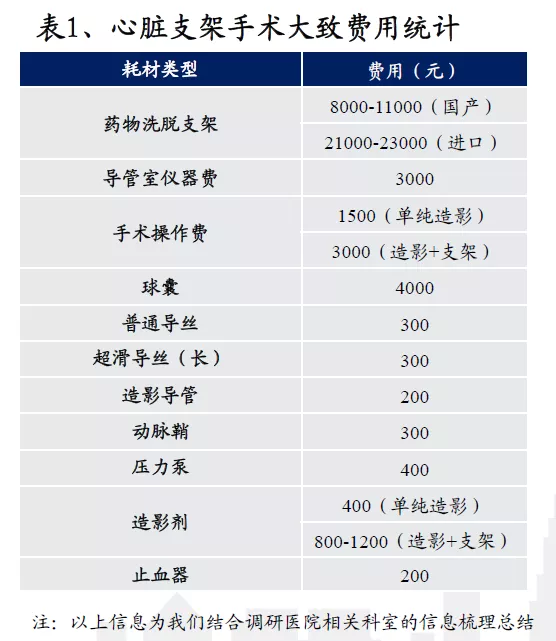

一台pci手术的费用大约在2.5-3.5万元,其中冠脉支架的价格就占到一半。国产支架价格在8000~11000元,进口支架还要翻一番,最高达到23000元。因此,如果冠脉支架的价格能够减半,对于患者而言无疑是极大的减负。

但是,昂贵的高值耗材并不止冠脉支架一种。为什么冠脉支架会成为全国性耗材集采的“先驱”呢?

这个问题的答案隐含着医疗器械行业最关键的一个逻辑:国产替代。

因为心血管是我国第一大疾病,利润高也吸引到了很多本土玩家前赴后继。其实,从进口支架漫天要价的2011年以来,到如今国产支架的市场份额已经超过75%,乐普医疗、微创医疗、吉威医疗和赛诺医疗四家头部企业占据了大部分市场,且比例相当稳定。

但与之相对的是,像神经介入器械、手术机器人、人工关节等高精尖领域的专科耗材,国产和进口的比例几乎倒置;而除了耗材之外,高端医疗设备领域也由外企垄断,80%的ct市场、90%的超声波仪器市场、90%的磁共振设备均为国外品牌所占据。

高性能核磁共振成像系统、高端ct机价格通常在500万元以上,而高性能的设备意味着更清晰的图像,在肿瘤等疾病诊断上面,高一个清晰度意味着能看到更详细的人体组织信息。几十个像素点的差距,就能影响医生对疾病的诊断。

如果病人明明有瘤块,却未显示在图像中,那这多花几百块钱做的检测起到的就完全是负作用。所以国产的虽然有价格优势,但是对于大医院和病人来讲,在疾病面前有些钱省不得。

而这些高端影像器械,长期垄断在“gps”(通用电气、飞利浦、西门子)三大厂家。另一方面,虽然在一些医疗器械上已经实现了部分国产化,但其核心零部件技术,往往还掌握在gps等西方巨头手中。

之所以国产化率不同,是因为各种产品所处的发展阶段不同。

目前大多数高附加值的医疗器械,无论是耗材还是设备,发展历程都比较相似:最早由海外企业研制,改革开放后输入中国市场,在细分领域形成垄断或寡头垄断的市场格局。随着国内企业的原始积累到位,逐渐有国内企业开始利用后发优势对其进行模仿,然后以较低成本进入市场打破垄断,最终实现国产崛起和进口替代。

国内产业起步越早,国产替代的进度条就越快。因此,国产化率高,其实是市场成熟的表征。

技术不再由外企垄断,国内企业有充分的市场地位,意味着有能力参与竞争、有压价空间的市场主体足够多,而这正是全国性的集采能够顺利实现的重要条件。

反过来说,如果条件并不成熟,市场呈现垄断格局,产品没有竞价余地,价格就很难通过集采降下来。这也是我国的医疗器械集采整体推进缓慢的原因之一。

除了外企垄断之外,医疗器械价格居高不下的另一大源头,是医疗器械的经销商制度。

医疗器械的市场准入流程与药品相似,都需要“挂网”,也就是把产品信息在各省份的阳光采购平台上登记并公示。医疗机构只能通过平台采购已经“挂网”的医疗器械,具体采购价可以和企业商量,但不能高于网上公示的参考价格。

然而,招采挂网在实际操作中是一件相当复杂的事儿,需要与招采办、工商、食药监、医院领导、医生等等各个方面来回打交道,而且相似的流程要在每个省份都走一遍——人生地不熟的跨国企业自然不愿意花这个精力,宁愿当个甩手掌柜,将申请准入和销售环节全部委托给当地的经销商。

生产商愿意给,也要经销商愿意接。

经销商模式成立的前提,是流通环节中有足够大的加价空间。而我国的医疗器械,不同于英国、德国基于政府管制或医保制度的定价方式,企业是有自主定价权的。

尽管政府通常会在招标、收费等特定环节对价格进行监控,但健康生意相关的医疗器械毕竟自带高科技属性,而技术在别人手里导致物以稀为贵,所以政府手里没有太多谈判筹码,手腕也就铁不起来,摁不住经销商那颗躁动的盈利的心。

经销商再在出厂价上叠加的后续运输、服务、培训等费用上大做文章,而这些都是可以计入销售费用的部分。

而且,从生产企业到医院,中间往往不止一级经销商,这些小而散的经销商网络反倒给自己筑起一道抵抗监管的壁垒:因为缺少可以整合行业的龙头角色,顶层也没有可以压缩利润的政策落地。

于是,经销商模式让原本高定价的医疗器械又多出来一个流通部分,一同筑起了医疗器械的暴利空间。

据2009年广东省物价局的调研结果显示,在流通环节,医疗器械从出厂(或进口)到医疗机构销售给患者,平均加价2-3倍,个别产品高达十几倍。

更重要的是,随着行业发展,医疗器械的经销商们已经在不知不觉间成为强势的一方,对生产商有了话语权。

医疗器械销售这一行是最典型的“赢者通吃”,市场、渠道、关键性人物就那么几个(主要是当地联采办、三甲医院院长等),且不具备可替代性,因而医疗器械行业两类人具有绝对优势:先发者,或者关系大户。

而地区的大经销商,基本上两类都是,早些年医疗器械跨国药企大举进入中国时,招聘总监级别的岗位时,没点政府背景都入不了他们的法眼。而这些老玩家们多年深耕经营,不仅积累了大量人脉和经验,也基本掌握了地区大部分的医疗器械代理渠道。

因此,即使新进入市场的企业有直销的念头,也很难突破藩篱、承担成本,最终往往还是投向了经销商的怀抱。

这是另一层面上的垄断——经销商对销售渠道的垄断。技术壁垒和流通渠道,兜兜转转,价格虚高始终离不开“垄断”二字。

那么,如何才能让医疗器械的价格降下来?

如前文所述,医疗器械的高价格分为生产和流通两个部分。前者囿于海外药企的技术垄断所导致的高定价,下游自然没有话语权;而另一边,代理商们又可以仗着渠道优势肆无忌惮的加价。

医疗器械的高定价需要引入足够的玩家来用市场化机制破除;而集采大背景下,药品直接打包给医院,经销商可能会随着加价空间的消失,而逐渐退出历史舞台。

也就是说,集采既能够打破外企高价垄断,又能压缩经销商的多级抬价。这是近几年医改探索出来的控费之路,也要逐渐应用在医疗器械领域,而这一切的前提,就是细分领域有足够多的竞争玩家。

讲道理,进口医疗器械受限于本国高昂的研发、审批、劳动力和运输等成本,而国内企业基于模仿,研发、人力、原材料成本都相对低廉,又受到政策倾斜照顾,在成本方面具有不可比拟的优势。

然而现实情况是,因为起步时间晚,很多国产器械只能走低端化路线,但质量始终没能迎头赶上。所以,近几年国内医疗器械市场规模在不断扩大,而不良反应报告也逐年增多,直到2019年才有所好转。

这种情况下,消费者的选择也很真实。虽然国产设备厂商很愿意与医院方多做交流,在设备使用中,会根据院方的意见,在性能和设计上做进一步完善,遇到什么问题,会及时解决,医生操作起来更顺手;然而,当医院做一些科研或教学任务时,仍然会使用进口设备。

而另一种情况是,很多国产器械在走汽车行业的老路:不少国产ct机虽然是自己的,但其中诸如ct探测器(相当于照相机的感光元件)、信号链(处理图像的专用芯片模块)仍然绕不过前面提到的gps三巨头。

国内的医疗器械虽然通过“连抄带借”完成了一部分自主化,但这终究只是企业短期生存的需要,而这种精细制造业是一个长期积累的过程,这二者之间的矛盾让本土的医疗器械直到如今也没能走出“低端制造”的怪圈。

我国医疗器械公司呈现小、散、乱、多的局面,我国有超过18000家医疗器械企业,其中90%以上规模在2000万元以下。

早在2015年,“生物医药及高性能医疗器械”就被列入《中国制造2025》,成为重点突破发展的十大领域之一,与信息技术、航空航天等核心产业并驾齐驱。

中美贸易摩擦开始后,特朗普用几道禁令轻而易举地掐住了华为、中兴的喉咙。从那时起,“自主可控”有一次成了我国高科技产业的一个执念。谈论最多的当然是半导体。不过,疫情冲击下,也有越来越多人开始意识到在医药领域自主崛起的重要性。

如果说半导体行业关乎人的发展,那么医药行业关乎的是人的生存。民众被“看病难”“看病贵”“天价进口药”“天价手术”折磨的那些年,是时候成为历史了。

在药品领域,全国性集采已经常态化,在药品领域,当年的“神药”和“仿制药大户”已经逐渐在向创新药企的转型。而在“脱钩”之声此起彼伏的当下,ivd、彩超、ct、手术机器人等器械领域的突破自然也刻不容缓。而医疗器械的技术攻坚,和芯片其实一摸一样,需要的都是对基础科学的重视。

中国的高科技产业,不能只有一个华为。

")